今年開局,汽車市場表現不佳,燃油車和新能源汽車繼續兩級分化的走向,根據中汽協數據,2023年1-2月,汽車累計銷量362.5萬輛,同比下降了15.2%,而其中新能源汽車銷量93.3萬輛,同比增長了20.8%,可見燃油車的市場繼續被新能源汽車替代。

不過可以發現,新能源汽車銷量增速整體也有所放緩,2022年同期新能源汽車銷量同比增幅有167.5%,而今年已經下降到20%左右了。但插電式混動仍是明顯增長點,前兩月新能源汽車銷量中,純電動銷量66.2萬輛,同比增長僅8.4%,而插電式銷量27萬輛,同比增幅仍有68.7%。

資料來源:中汽協、來覓數據整理

除了銷量下滑的困境,燃油車當下也比較“難受”,7月份“國六b”將正式實施,燃油車傳聞目前有600萬輛的新車庫存壓力,本身就有些慌,結果新能源汽車開年直接掀起價格戰,讓燃油車 “措不及防”但也只能接招,開啟“價格內卷”;

據悉目前全國已有超過30個汽車品牌的燃油車參與到這場價格調整之中,但目前調整幅度并不算太大,二季度可能會進入降價的“狂飆模式”。燃油車可能真的“急了”,除了降價外,已有專家建議“取消綠牌”。據悉乘聯會已經向國家有關部門提出了合并藍牌、綠牌的建議,并且預計未來兩年或將成為現實。

新能源汽車的快速發展,除了其本身技術進步之外,另一大驅動力主要來自免征購置稅、新能源國補和綠牌支持等政策紅利,而目前國補已經取消,購置稅減免政策當下也只延期一年,也就是說,未來2-3年購置稅優惠和綠牌政策很可能也會隨之退出。

而在政策紅利退去之后,市場競爭拉到同一水平,新能源汽車可能還需要克服自身一些短板和缺陷,進一步提升產品競爭力,才能“真刀真槍”的搶奪燃油車市場份額,也才能更有能力和底氣參與國際競爭。

在這些短板中,首當其沖就是續航,“里程焦慮”是消費者的核心痛點,續航提升是新能源車技術突破的關鍵,這也是為何插電式混動增長依舊強勁的原因。

2. 固態電池上車解決里程焦慮和安全性顧慮

液態鋰電池技術成熟且成本優勢明顯,現在以及未來幾年依然是市場應用主力軍,2022年我國動力電池累計裝車量294.6GWh,同比增長90.7%。其中三元鋰電池裝車110.4GWh,占比37.5%;磷酸鐵鋰電池裝車183.8GWh,占總產的62.4%,兩者合計占比達99.9%。

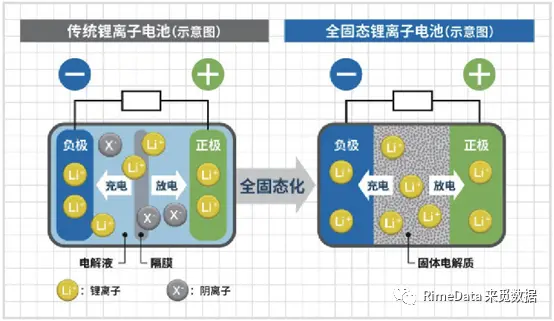

但液態鋰電池缺點也十分明顯,磷酸鐵鋰電池能量密度低(150-210 Wh/kg),續航能力較差,且低溫性能差,冬季虧電明顯。三元鋰電池能量密度也有天花板(350Wh/kg),并且安全性差,經不起劇烈沖擊和針刺,目前多起新能源汽車起火事故,大多是三元鋰電池的車型(當然磷酸鐵鋰也不算少)。

因此,液態鋰電池發展前景有限,很難肩負起新能源汽車完全替代燃油車的使命,它只是新能源汽車前進之路上的一個中轉站。

而固態電池恰好能彌補以上種種缺點,首先固態電池最大的優點在于能量密度高,全固態電池的能量密度則有望達到400Wh/kg~500Wh/kg,理論上成本更低,并且固態電池可以實現恒流快充,充滿電只需十幾分鐘,能有效解決充電難充電慢的問題,毫無疑問,固態電池是新能源車打破續航里程焦慮的最優解。

比如據報道清陶能源固態電池能量密度能達到400Wh/kg,寧德時代的硫化物電池理論可達400Wh/kg,NASA的固態電池的能量密度達到500Wh/kg,小米最近宣布其固態電池技術能量密度能突破1000Wh/L(約為500Wh/kg)。

其次是在安全性方面優勢明顯,固態電池的電解質是固態的(主要是聚合物、硫化物和氧化物三種),不存在漏液、揮發等問題,且具備不易燃、耐高溫、耐腐蝕等特性,因此能大幅度降低電池燃燒、爆炸的風險。

資料來源:《小型固態電池開啟物聯網新紀元》

另外固態電解質能解決液態電解質在充放電循環過程中產生固體電解質界面膜的問題和鋰枝晶現象,因而能大大提升固態電池循環使用壽命,目前研發的預期壽命是萬次以上,這個循環次數要遠大于三元鋰電池和磷酸鐵鋰電池。

但目前全固態電池尚有鋰離子電導率低和界面阻抗大等技術難點有待突破,且相應的設備、工藝尚未定型,成本仍然比較高,因此全固態電池真正實現商業量產還能還需要5-10年,甚至更久。

不過在此過程中,半固態電池作為過渡方案,已經開始逐步上車,2023年是半固態電池上車元年,未來2-3年將是半固態電池商業化的轉折點。目前,蔚來、賽力斯、長安深藍、嵐圖等多家新能源車企已披露半固態電池裝車進展,上車車型包括蔚來ET7、嵐圖追光、賽力斯-SERES-5等。

3. 投融情況

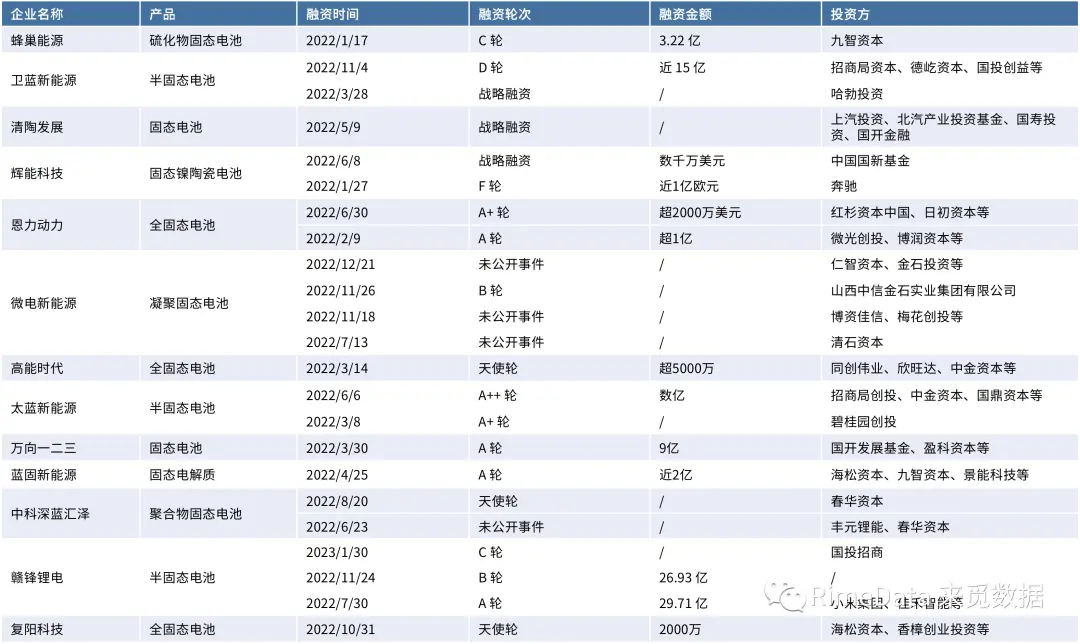

固態電池的技術發展離不開一級市場的大力支持,過去一年資本對于這一領域的關注度不可謂不高,據來覓數據統計,2022年國內有13家相關企業共獲得22起融資,融資規模合計超97.88億元。

其中,衛藍新能源、輝能科技、恩力動力、微電新能源、太藍新能源、中科深藍匯澤、贛鋒鋰電等7家企業都在年內完成了多次融資。參與固態電池投資的機構中不乏頭部機構,比如紅杉資本中國、中金資本、同創偉業、招商局資本等,另外還能見到小米和華為等的身影。

目前固態電池行業仍處在較早期發展階段,因此從融資輪次來看,投融事件也主要集中在A輪及A輪以前,共有10起,占比接近五成,不過一些代表企業融資進程也已步入擴張期階段,比如蜂巢能源3.22億元的C輪融資、衛藍新能源近15億的D輪融資,以及臺灣輝能科技近1億歐元的F輪融資等。

固態電池取代液態鋰電池的行業發展方向是確定的,未來市場空間也不難想象,EVTank之前預測,到2030年,全球固態電池的出貨量或將達到276.8GWh,屆時整體滲透率可能才僅接近10%。

而正如前文所述,現在固態電池距離量產和大面積使用仍有較長一段時間,機構此時入局或是加注這一領域似乎亦不算晚,固態電池也需要更多資金支持加快商業化進程。

聲明:

凡文章來源標明“中國智能交通網”的文章版權均為本站所有,請不要一聲不吭地來拿走,轉載請注明出處,違者本網保留追究相關法律責任的權利;所有未標明來源為“中國智能交通網”的轉載文章均不代表本網立場及觀點,“中國智能交通網”不對這些第三方內容或鏈接做出任何保證或承擔任何責任。

征稿:

為了更好的發揮中國智能交通網資訊平臺價值,促進諸位自身發展以及業務拓展,更好地為企業及個人提供服務,中國智能交通網誠征各類稿件,歡迎有實力的企業、機構、研究員、行業分析師投稿。投稿郵箱: itsshenzhen@163.com (查看征稿詳細)